Autoliquidazione INAIL: Guida completa per i datori di lavoro

Introduzione all’autoliquidazione INAIL

L’autoliquidazione INAIL è un adempimento annuale mediante il quale viene determinato e versato il premio assicurativo obbligatorio per la copertura contro infortuni sul lavoro e malattie professionali, un obbligo gestito dall’Istituto Nazionale per l’Assicurazione contro gli Infortuni sul Lavoro (INAIL). Per il 2025, tale procedura si basa sui dati relativi alle retribuzioni corrisposte nel 2024 e richiede attenzione e precisione per garantire la conformità normativa. Questa guida per i datori di lavoro si propone di illustrare in modo chiaro e dettagliato ogni aspetto dell’autoliquidazione, con un approccio professionale ma accessibile, per supportare datori di lavoro e consulenti nella gestione efficace di questa procedura.

Definizione e finalità dell’autoliquidazione INAIL

L’autoliquidazione INAIL è l’operazione amministrativa che consente ai datori di lavoro di calcolare e corrispondere il premio assicurativo dovuto all’INAIL per l’anno 2025, sulla base delle retribuzioni effettivamente erogate nel 2024.

Essa si articola in due componenti principali:

- Regolazione: che rettifica il premio relativo all’anno precedente in base ai dati reali,

- Rata: che costituisce un pagamento preliminare per l’anno in corso.

Tale meccanismo ha l’obiettivo di finanziare le prestazioni erogate dall’INAIL, tra cui indennizzi economici e sanitari per i lavoratori colpiti da infortuni o patologie legate alla loro attività professionale.

Il termine “autoliquidazione” sottolinea la responsabilità del datore di lavoro nel determinare autonomamente l’importo dovuto, avvalendosi delle informazioni fornite dall’INAIL e dei dati interni relativi alle retribuzioni.

Il risultato finale viene formalizzato attraverso il pagamento tramite modello F24, rappresentando così un momento cruciale per la regolarità contributiva dell’impresa.

Soggetti Interessati dall’Adempimento

L’obbligo di autoliquidazione INAIL si applica a un’ampia gamma di soggetti che operano in contesti lavorativi soggetti a rischi assicurabili. Tra questi rientrano:

- Imprese private: indipendentemente dal settore di attività, dall’industria al commercio.

- Enti pubblici: con modalità specifiche definite dalla normativa.

- Liberi professionisti: qualora abbiano alle proprie dipendenze lavoratori subordinati o collaboratori.

- Artigiani: in particolare coloro che svolgono attività a rischio elevato, come edilizia o lavorazioni artigianali.

- Cooperative e imprese familiari: incluse nelle disposizioni generali.

Questo adempimento coinvolge dunque tutte le realtà che impiegano personale esposto a potenziali infortuni o malattie professionali, con specifiche disposizioni per settori particolari, come la pesca o l’agricoltura.

Scadenze per l’Autoliquidazione 2025

Per l’anno 2025, le scadenze stabilite dall’INAIL sono due momenti chiave da rispettare rigorosamente:

- 17 febbraio 2025: termine per il pagamento del premio, sia in un’unica soluzione sia come prima rata in caso di rateizzazione. La data è posticipata al 17 poiché il 16 febbraio cade di domenica.

- 28 febbraio 2025: termine ultimo per l’invio telematico della dichiarazione delle retribuzioni corrisposte nel 2024.

Il rispetto di tali scadenze è fondamentale per evitare sanzioni amministrative o interessi di mora. Entrambi gli adempimenti devono essere effettuati esclusivamente online, attraverso i servizi telematici dell’INAIL, accessibili con credenziali SPID, CIE o CNS.

Procedura operativa: i Passaggi per l’Autoliquidazione INAIL

L’autoliquidazione INAIL si sviluppa attraverso fasi ben definite che richiedono un’accurata gestione dei dati e un’attenta applicazione delle disposizioni normative. Di seguito, la descrizione dettagliata di ciascun passaggio.

1. Acquisizione delle Basi di Calcolo

L’INAIL mette a disposizione dei datori di lavoro le basi di calcolo attraverso il servizio online “Comunicazione Basi di Calcolo”, consultabile nella sezione “Fascicolo Aziende” del sito istituzionale.

Si accede mediante SPID, CIE o CNS.

Tali informazioni includono i tassi di rischio specifici per l’attività svolta e ulteriori parametri necessari al calcolo del premio. È consigliabile scaricare e conservare questi dati come punto di partenza.

2. Calcolo del Premio assicurativo INAIL

Il premio effettivo per il 2024 si determina applicando la seguente formula:

Premio = (Retribuzioni totali × Tasso di rischio) x 1,01

Il tasso di rischio è fornito dall’INAIL e varia in base alla classificazione dell’attività. È necessario considerare eventuali limiti di retribuzione imponibile (aggiornati al 1° luglio 2024) e possibili riduzioni contributive.

Questo importo rappresenta il premio effettivamente dovuto per l’anno trascorso.

3. Regolazione del Premio

La regolazione consiste nel confrontare il premio calcolato per il 2024 con gli anticipi precedentemente versati. Qualora il premio effettivo risulti superiore, la differenza deve essere corrisposta; in caso contrario, si genera un credito utilizzabile per compensazioni future o, in rari casi, rimborsabile. Questo passaggio conclude la gestione contributiva dell’anno precedente.

4. Determinazione della rata del Premio

L’anticipo per il 2025 si calcola utilizzando le retribuzioni del 2024 come base imponibile, moltiplicate per il tasso di rischio applicabile al 2025, fornito dall’INAIL:

Rata 2025 = (Retribuzioni totali 2024 × Tasso di rischio 2025) x 1,01

Anche in questa fase, possono applicarsi riduzioni contributive o modalità di calcolo specifici per particolari rapporti di lavoro (come, ad esempio, quello dei Dirigenti, i Collaboratori Coordinati e Continuativi, gli Amministratori, i Soci, i Tirocinanti) e settori merceologici.

5. Il versamento del Premio

L’importo totale da versare è la somma della regolazione per il 2024 e dell’anticipo per il 2025.

Il pagamento può avvenire in un’unica soluzione entro il 17 febbraio 2025 o in quattro rate (17 febbraio, 16 maggio, 20 agosto e 16 novembre 2025), con l’aggiunta di interessi calcolati sulla base dei coefficienti pubblicati dall’INAIL.

Il versamento si effettua esclusivamente tramite modello F24.

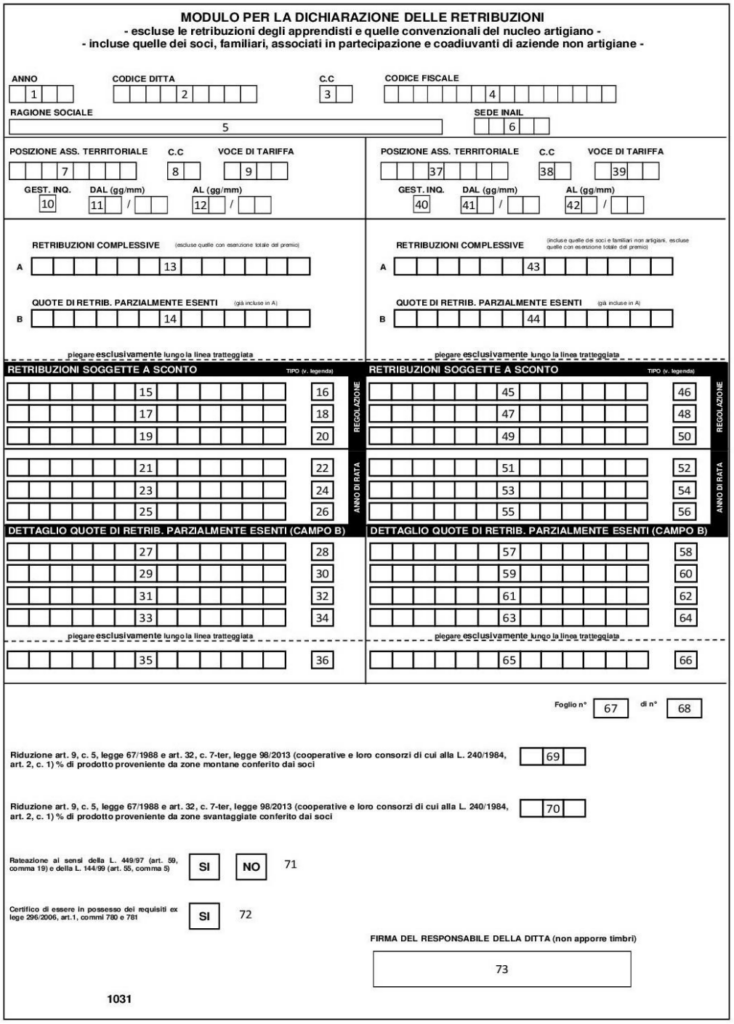

6. Dichiarazione delle retribuzioni

Il datore di lavoro è tenuto a dichiarare telematicamente le retribuzioni totali corrisposte nel 2024, comprensive di tutte le voci soggette a contribuzione INAIL, entro il 28 febbraio 2025.

Questa dichiarazione deve riflettere con precisione i dati reali, includendo eventuali retribuzioni convenzionali previste per categorie specifiche, come indicato nella circolare INAIL n. 23 del 3 settembre 2024.

La correttezza di questa fase è essenziale per evitare successive rettifiche.

Categorie particolari di lavoratori

L’autoliquidazione INAIL richiede un’attenzione particolare per alcune categorie di lavoratori e collaboratori, il cui trattamento contributivo differisce dalla generalità dei dipendenti. Dirigenti, lavoratori parasubordinati, familiari di imprese familiari, tirocinanti e soci di imprese artigiane, ad esempio, rientrano in regimi speciali che prevedono criteri di calcolo specifici, retribuzioni convenzionali e limiti contributivi.

- Dirigenti: Retribuzione Convenzionale

Il calcolo del premio assicurativo INAIL per i dirigenti avviene in modo particolare. A differenza degli altri lavoratori, infatti, la loro retribuzione imponibile non coincide con quella effettivamente corrisposta ma su una retribuzione convenzionale annualmente individuata dall’INAIL. - Lavoratori parasubordinati e familiari partecipanti all’impresa familiare: Retribuzione Convenzionale

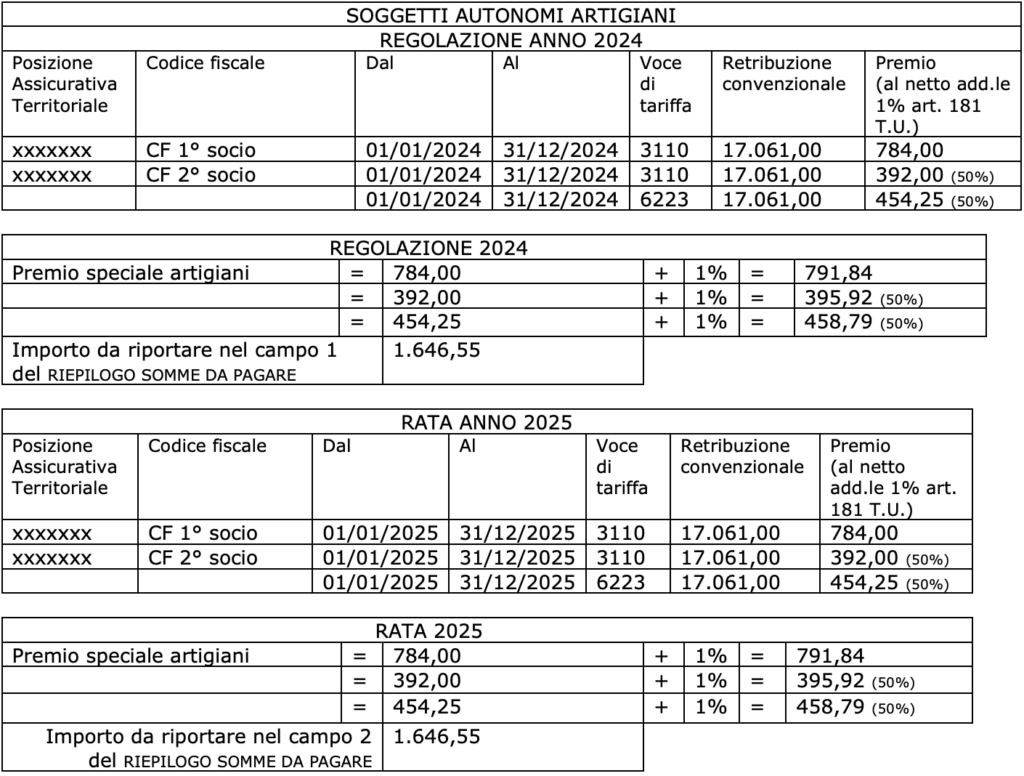

Per queste tipologie di lavoratori il calcolo del premio avviene moltiplicando il tasso di rischio alle retribuzioni convenzionali comunicate annualmente dell’Istituto assicuratore. - Soci di Imprese Artigiane: Premio Speciale Artigiani

Per i soci lavoratori di imprese artigiane, l’INAIL applica dei premi speciali calcolati in base al settore di attività e alla classificazione del rischio, indipendentemente dal reddito effettivo. - Tirocinanti: Retribuzione di Ragguaglio calcolata a Giorni

I tirocinanti sono soggetti a un regime assicurativo particolare, basato su una retribuzione convenzionale giornaliera e sul numero effettivo di giorni di attività.

Le Sanzioni

Il rispetto delle scadenze e la correttezza dei dati sono fondamentali per evitare sanzioni.

In caso di ritardo nel pagamento, si applicano interessi di mora, mentre omissioni nella dichiarazione possono comportare sanzioni amministrative da 125 a 770 euro, che aumentano se l’errore incide sul premio dovuto.

Inoltre, una gestione non regolare preclude il rilascio del DURC, indispensabile per partecipare a gare pubbliche o ottenere agevolazioni.

Tuttavia, è possibile regolarizzare la posizione inviando i dati in ritardo, purché prima di eventuali solleciti da parte dell’INAIL.

Conclusioni

L’autoliquidazione INAIL 2025 rappresenta un obbligo normativo che, se gestito con cura, consente di mantenere la regolarità contributiva ed evitare sanzioni.

Il rispetto delle scadenze, un’accurata elaborazione dei calcoli e un’adeguata pianificazione del pagamento sono i pilastri per completare con successo questo processo.

Hai bisogno di uno Studio di consulenza del lavoro per l’amministrazione del personale?

Prenota un appuntamento chiamando lo 0444 437272 dal lunedì al venerdì dalle 08:30 alle 12:30 o scrivendo a lavoro@rc-studio.it

Il presente articolo è stato deliberatamente redatto con un linguaggio semplice a scopo divulgativo e senza la pretesa di esaurire l’argomento trattato.

FAQ sull’Autoliquidazione INAIL

1. Che cos’è l’autoliquidazione INAIL?

L’autoliquidazione INAIL è il procedimento annuale con cui i datori di lavoro calcolano e versano i premi assicurativi obbligatori per garantire la copertura contro gli infortuni sul lavoro e le malattie professionali dei propri dipendenti.

2. Chi è obbligato a presentare l’autoliquidazione INAIL?

Sono tenuti all’autoliquidazione:

- Imprese private con dipendenti.

- Enti pubblici.

- Lavoratori autonomi artigiani.

- Professionisti con dipendenti o collaboratori.

- Altre categorie specifiche, come imprese agricole e cooperative.

3. Qual è la scadenza per l’autoliquidazione?

La scadenza ordinaria è generalmente fissata per il 16 febbraio di ogni anno, salvo eventuali proroghe o deroghe comunicate dall’INAIL. Le rate successive (in caso di rateizzazione) seguono scadenze specifiche trimestrali (generalmente 16 febbraio, 16 maggio, 20 agosto e 16 novembre).

4. Come si effettua il pagamento dei premi?

I premi possono essere versati tramite il modello F24, indicando gli importi corretti nelle sezioni dedicate. È possibile anche richiedere una rateizzazione del pagamento, suddividendo l’importo totale in quattro rate trimestrali.

5. Cosa succede se non si presenta o non si paga l’autoliquidazione?

La mancata presentazione o il ritardo nel pagamento comportano:

- l’applicazione di interessi di mora in caso di ritardo nel pagamento del premio che però è stato correttamente calcolato e dichiarato;

- una sanzione amministrativa tra i 125 e i 770 euro in caso di omissione di determinazione del premio e invio delle retribuzioni al 28 febbraio di ogni anno;

- DURC irregolare

6. È possibile correggere eventuali errori nella dichiarazione?

Sì, l’INAIL consente di apportare modifiche tramite una dichiarazione integrativa. Tuttavia, eventuali errori possono comportare il pagamento di sanzioni o interessi, quindi è consigliabile verificare attentamente i dati prima dell’invio.

7. A chi posso rivolgermi per supporto o consulenza?

Se hai bisogno di aiuto con il calcolo, la compilazione o la gestione dell’autoliquidazione, puoi affidarti a noi di Studio Campesato per un’assistenza personalizzata e puntuale.

Autore dell’articolo – Marco Campesato: esperto di diritto del lavoro e della previdenza sociale di Studio Campesato