Come si Legge la Busta Paga – La Guida Definitiva (con Esempi)

Scopri tutto ciò che serve sapere su come si legge la busta paga. Analizziamo insieme, con esempi pratici, i vari componenti della retribuzione, le trattenute e le detrazioni fiscali

La busta paga è un documento essenziale che ogni dipendente riceve mensilmente dal proprio datore di lavoro. Questo documento certifica il pagamento per il lavoro svolto e include dettagli fondamentali sulla retribuzione e le trattenute. Sebbene ogni azienda possa avere un formato leggermente diverso, la busta paga segue linee guida specifiche definite dal Contratto Collettivo Nazionale del Lavoro (CCNL) applicato.

Che cos’è la Busta Paga

La busta paga non è solo un pezzo di carta ma un documento legale che attesta il pagamento di una retribuzione per il lavoro svolto in un determinato mese.

La normativa del CCNL stabilisce il giorno di paga, che può variare da azienda ad azienda. In questo articolo andremo ad esplorare quindi quali sono i diversi elementi che compongono la retribuzione e come leggerli correttamente.

Informazioni chiave nella busta paga

Sulla busta paga puoi verificare una serie di informazioni fondamentali, tra cui:

- Le ore di lavoro svolte nel mese

- I permessi di lavoro utilizzati

- I giorni di ferie accumulati e goduti

- Il tuo stipendio lordo e netto

- Eventuali straordinari o indennità aggiuntive

- I contributi previdenziali e le trattenute fiscali

Come è fatta una busta paga

Per capire al meglio come si legge la busta paga, dobbiamo analizzare le tre parti di cui è composta:

1. Intestazione (o testa del cedolino), contiene le informazioni:

- sull’azienda (dati anagrafici ditta, partita IVA, posizione INAIL che possiamo immaginare idealmente come il numero del contratto assicurativo che il datore di lavoro ha stipulato con l’INAIL, la matricola INPS),

- e sul dipendente (tra cui: dati anagrafici lavoratore, data di assunzione e cessazione, qualifica, elementi fissi della retribuzione, CCNL applicato, divisore orario e giornaliero)

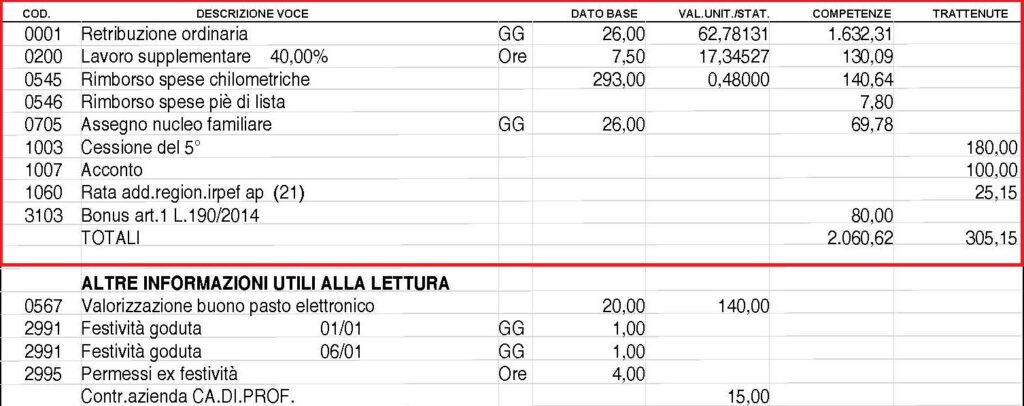

2. il corpo centrale: offre una panoramica sullo stipendio lordo erogato nel mese mostrando il dettaglio delle voci retributive, tra le quali:

- importi per lavoro straordinario/festivo/notturno,

- indennità di malattia/infortunio/maternità,

- ferie/permessi goduti,

- e molto altro;

3. la coda del cedolino: include dati, quali:

- i valori progressivi annuali e mensili sulle trattenute previdenziali e fiscali,

- le ferie e i permessi maturati,

- il TFR accantonato,

- altri dati statistici.

ATTENZIONE: in Italia non esiste un formato standard di busta paga, quindi, a volte i dati relativi al CCNL applicato, al TFR, alle ferie e permessi accumulati, potrebbero essere inseriti nella testa del cedolino o nella coda alla busta paga. Talvolta, questi elementi, alcune buste paga potrebbero non mostrarli affatto. Infatti, la legge prevede che nel prospetto paga “devono essere indicati il nome, cognome e qualifica professionale del lavoratore, il periodo cui la retribuzione si riferisce, gli assegni familiari e tutti gli altri elementi che, comunque, compongono detta retribuzione, nonché, distintamente, le singole trattenute”.

Come si legge la busta paga: Consigli per una lettura consapevole

Per comprendere al meglio la tua busta paga puoi attuare questi semplici accorgimenti:

- Familiarizza con il formato di cedolino utilizzato dalla tua azienda

- Verifica sempre la corrispondenza tra le ore lavorate e quelle retribuite

- Verifica anche la corretta presenza di ore di straordinario e/o di permessi e altre voci

- In caso di dubbi, non esitare a chiedere chiarimenti all’ufficio del personale

Che cos’è il divisore giornaliero e orario del CCNL?

Il divisore giornaliero è un numero utilizzato nei calcoli della busta paga per determinare la retribuzione giornaliera di un lavoratore. Questo numero è stabilito dal Contratto Collettivo Nazionale di Lavoro (CCNL) di riferimento per ogni settore lavorativo.

Il divisore giornaliero/orario serve principalmente per:

- Calcolare la retribuzione giornaliera/oraria di un lavoratore mensilizzato

- Determinare l’importo delle trattenute per assenze non retribuite

- Calcolare la retribuzione per giorni lavorati parzialmente in un mese

Come funziona? Esempi pratici

Esempio 1: Calcolo della retribuzione giornaliera

Immaginiamo che Mario sia un impiegato con una retribuzione mensile di 1.500 euro e che il suo CCNL preveda un divisore giornaliero di 26 e un divisore orario di 173.

Per calcolare la sua retribuzione giornaliera, dividiamo la retribuzione mensile per il divisore giornaliero: 1.500 euro / 26 = 57,69 euro al giorno.

Per calcolare la retribuzione oraria dividiamo la retribuzione mensile per il divisore orario 173: 1.500 /173 = 8,67 euro

Quindi, ogni giorno lavorato da Mario vale 57,69 euro; mentre ogni ora vale 8,67 euro.

Esempio 2: Trattenute per assenze non retribuite

Supponiamo che Giulia abbia uno stipendio mensile di 1.200 euro e un divisore giornaliero di 26 e un divisore orario di 168.

Se Giulia si assenta per 2 giorni non retribuiti, ecco come si calcola la trattenuta:

Retribuzione giornaliera: 1.200 euro / 26 = 46,15 euro

Trattenuta per 2 giorni: 46,15 euro x 2 = 92,30 euro

Quindi, dallo stipendio di Giulia verranno trattenuti 92,30 euro per i due giorni di assenza.

Se invece si fosse assentata solo per 4 ore, allora si sarebbe calcolata al retribuzione oraria come segue: 1.200 / 168 = 7,14 euro.

Trattenuta per 4 ore di assenza: 7,14 x 4 = 28,56 euro

Elementi della Retribuzione

Prima di procedere con l’analisi del corpo della busta paga e vedere nel dettaglio come si legge la busta paga, è importante conoscere i principali pilastri della retribuzione.

La retribuzione viene solitamente stabilita in base al Contratto Collettivo Nazionale di Lavoro (CCNL) applicato dalla tua azienda. L’importo dipende dal tuo livello di inquadramento, che è determinato dalle mansioni effettivamente svolte.

È importante sapere che:

- Il CCNL definisce i livelli di inquadramento e le relative retribuzioni minime

- Il tuo inquadramento dovrebbe corrispondere alle tue reali responsabilità e competenze

- In alcuni casi, puoi ricevere una retribuzione superiore a quella prevista dal CCNL (superminimo)

Tipi di retribuzione

Retribuzione fissa

E’ quella parte della retribuzione che viene corrisposta al lavoratore in misura costante e predeterminata, indipendentemente dalla quantità di lavoro svolto o da altri fattori variabili.

Componenti della retribuzione fissa, sono:

- Minimo contrattuale (o paga base)

- Ex indennità di contingenza (sempre più spesso conglobata nel minimo)

- Scatti di anzianità

- Superminimo individuale (se previsto)

- Eventuali altri elementi ad personam

Retribuzione variabile

Comprende quelle componenti della retribuzione che non sono fisse o predeterminate, ma variano in funzione di specifiche condizioni legate alla prestazione lavorativa o alle circostanze in cui essa viene svolta.

Esempi tipici:

- maggiorazioni per lavoro straordinario o per lavoro notturno o festivo,

- le indennità erogate per specifiche mansioni o condizioni di lavoro (es. indennità di cassa o per lavori disagiati),

- i premi di produzione o di risultato,

- le provvigioni sulle vendite

Retribuzione diretta

Comprende tutti gli elementi retributivi corrisposti direttamente al lavoratore in relazione alla prestazione lavorativa effettivamente svolta, sia in forma fissa che variabile. È, in sostanza, la retribuzione che viene erogata nel mese in relazione alla effettiva prestazione di lavoro.

La retribuzione indiretta

Si riferisce a quelle forme di compenso che il lavoratore riceve in occasione di sospensioni del rapporto di lavoro o in situazioni particolari, senza svolgere effettivamente la prestazione lavorativa.

Esempi corretti di retribuzione indiretta:

- Indennità di malattia

- Indennità di infortunio

- Indennità di maternità

- Retribuzione durante i periodi di ferie e festività

- Indennità per congedi parentali

La retribuzione differita

E’ quella parte della retribuzione che, pur maturando nel corso del rapporto di lavoro, viene erogata in un momento successivo rispetto al periodo di maturazione.

Principali esempi di retribuzione differita, sono:

- Tredicesima mensilità

- Quattordicesima mensilità (ove prevista)

- Trattamento di Fine Rapporto (TFR)

- Premi di produzione annuali

- Ferie non godute e relativi compensi

Bene, ora che abbiamo le basi su come è composta la retribuzione, passiamo alla parte di articolo con la spiegazione di come si legge la busta paga.

Come si legge la busta paga – Tutto ciò che devi sapere

Nel corpo centrale del cedolino paga come abbiamo detto, viene mostrato da quali voci è composto lo stipendio lordo del mese.

Come appena spiegato, esso include:

- retribuzione diretta, (composta dalla parte fissa e dalla parte variabile della retribuzione)

- la retribuzione indiretta

- la (eventuale) retribuzione differita (nel caso nel mese fosse liquidata la tredicesima/quattordicesima, il TFR, ecc.).

La somma di tutte queste voci darà il totale lordo delle competenze che spettano nel mese.

Da questa somma, però, devono essere trattenute, direttamente dal datore di lavoro (per obbligo di legge) delle somme per conto dello Stato (in parte destinate all’INPS e in parte destinate alla fiscalità generale).

Arriviamo, dunque, all’ultima parte di come si legge la busta paga.

Come leggere la busta paga: Il calcolo “dal lordo al netto”

Il calcolo delle trattenute le potete trovare nella parte bassa del cedolino (la coda).

I contributi previdenziali sono i contributi destinati all’INPS e vengono pagati in parte dell’azienda e in parte dal lavoratore e servono di fatto per finanziare l’istituto nazionale di previdenza sociale.

La quota a carico del lavoratore varia in funzione del settore e della dimensione aziendale (e dal 2023 anche del reddito del lavoratore).

Possiamo, per semplicità, affermare che esistono due grandi categorie di aliquote INPS:

- 5,84% applicata agli apprendisti,

- 9,19% applicata alle altre tipologie contrattuali.

Quindi, una volta che dalla paga totale del mese si sottraggono i contributi INPS si sarà ottenuto l’importo su cui calcolare le imposte (ovvero, l’IRPEF).

A questo importo si moltiplicano dei valori percentuali chiamati “aliquote IRPEF” per determinare la tua imposta mensile.

Tabella riepilogativa degli scaglioni e delle aliquote IRPEF 2025

| Scaglione | Reddito mensile (€) | Aliquota | Imposta mensile (€) |

| Primo | 0 – 2.333,33 | 23% | 0 – 536,67 |

| Secondo | 2.333,34 – 4.166,67 | 35% | 536,67 – 1.178,33 |

| Terzo | Oltre 4.166,67 | 43% | Oltre 1.178,33 |

In pratica, se l’imponibile IRPEF nel mese è di € 3.000, si dovrà procedere come segue:

sui primi 2.333,33 € applico l’aliquota del 23%

2.333,33 x 23% = 536,67 €

sull’importo rimanente (3.000 – 2.333,33 = 666,67 €) applico l’aliquota del 35%

666,67 x 35% = 233,33 €

Totale imposta IRPEF lorda = 536,67 + 233,33 = 770,00 €

Il calcolo, però, non è terminato qui, perché al lavoratore dipendente spettano degli “sconti” chiamati “detrazioni d’imposta” che sono riconosciute in base:

- ai carichi familiari,

- per il fatto stesso di essere lavoratore dipendente,

- per particolari spese sostenute.

Riepiloghiamo in tabella le formule di calcolo delle principali detrazioni d’imposta

Detrazioni per coniuge a carico nel 2025

| Reddito complessivo (€) | Importo detrazione annua (€) |

| Non superiore a 15.000 | 800 – [110 x (reddito / 15.000)] |

| 15.001 – 29.000 | 690 |

| 29.001 – 29.200 | 700 |

| 29.201 – 34.700 | 710 |

| 34.701 – 35.000 | 720 |

| 35.001 – 35.100 | 710 |

| 35.101 – 35.200 | 700 |

| 35.201 – 40.000 | 690 |

| 40.001 – 80.000 | 690 x [(80.000 – reddito) / 40.000] |

| Oltre 80.000 | 0 |

Note aggiuntive:

Per essere considerato a carico, il reddito annuo del coniuge non deve superare 2.840,51 euro.

Detrazioni per figli a carico nel 2025

| Età del figlio | Limite di reddito | Detrazione annua |

| 0-20 anni | Non applicabile | Non spetta (sostituita dall’Assegno Unico) |

| Figli ≥ 21 anni e < 25 anni | 4.000 euro | 950 euro |

| Figli ≥ 25 e < 30 anni | 2.840,51 euro | 950 euro |

| Figli ≥ 30 anni (*) | Non applicabile | Non spetta |

Note aggiuntive:

- Queste detrazioni si applicano solo per figli a carico di età pari o superiore a 21 anni.

- Per essere considerato a carico, il figlio deve avere un reddito complessivo annuo non superiore a 4.000 euro se ha meno di 24 anni, o 2.840,51 euro se ha 24 anni o più.

Le detrazioni IRPEF ammontano a un massimo di 950 euro per ciascun figlio a carico, ma l’importo effettivamente riconosciuto è calcolato sulla base del proprio reddito.

La detrazione spetta, dunque, per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro. In caso di più figli, l’importo di 95.000 euro è aumentato per tutti di 15.000 euro per ogni figlio successivo al primo.

In sostanza, la formula per il calcolo le detrazioni per figli a carico è la seguente.

950 x (95.000 – reddito complessivo) / 95.000 euro

Esempio:

contribuente con un figlio a carico, titolare di un reddito pari a 30.000 euro.

Determinazione della detrazione spettante:

950 x (95.000 – 30.000) = 61.750

61.950 / 95.000 = 650

Calcolo delle detrazioni da lavoro dipendente per il 2025

| Reddito Complessivo (€) | Detrazione (€) |

| Fino a 15.000 | 1.955 (non inferiore a 690) |

| 15.001 – 28.000 | 1.910 + 1.190 * (28.000 – reddito complessivo) / 13.000 |

| 28.001 – 50.000 | 1.910 * (50.000 – reddito complessivo) / 22.000 |

| Oltre 50.000 | 0 |

Note aggiuntive:

- Per redditi fino a 15.000 euro, la detrazione effettiva non può essere inferiore a 690 euro.

- Per i rapporti di lavoro a tempo determinato con reddito fino a 15.000 euro, la detrazione effettiva non può essere inferiore a 1.380 euro.

- La detrazione va rapportata al periodo di lavoro nell’anno.

- Per l’anno 2024, è prevista una detrazione aggiuntiva di 65 euro per i redditi compresi tra 25.000 e 35.000 euro.

- Le detrazioni si azzerano per redditi superiori a 50.000 euro.

Somma integrativa – per i redditi fino a 20.000 €

Per i redditi fino a 20.000 € verrà riconosciuta una indennità di importo variabile e determinata

applicando al reddito di lavoro dipendente del contribuente la seguente percentuale:

- Reddito fino a € 8.500: integrazione del 7,1%.

- Reddito tra € 8.501 e € 15.000: integrazione del 5,3%.

- Reddito tra € 15.001 e € 20.000: integrazione del 4,8%.

Detrazioni aggiuntiva IRPEF – per redditi compresi tra 20.000 e 40.000 €

Ai i titolari di redditi da lavoro dipendente con un reddito complessivo superiore a 20.000 euro

viene riconosciuta una ulteriore detrazione aggiuntiva dall’imposta lorda di importo pari:

- per redditi complessivi compresi tra 20.000 e 32.000 euro: € 1.000;

- per redditi complessivi compresi tra 32.000 e 40.000 si applica la seguente formula:

1.000 x [(40.000 – Reddito complessivo) / 8.000]

Dunque, ricapitolando:

Totale competenze del mese (*) =

imponibile previdenziale INPS –

Contributi a carico del lavoratore =

_________________________________

Imponibile fiscale IRPEF –

Imposta IRPEF Lorda +

Detrazioni varie =

_________________________________

Importo netto della retribuzione

(*) ATTENZIONE: vi possono essere delle voci che non sono imponibili previdenziali e/o fiscali e dunque non concorrono alla base di calcolo per i contributi e/o le imposte ma andranno semplicemente ad influire sul netto (esempio: i rimborsi chilometrici, i rimborsi spesa, le indennità di trasferta, i buoni pasto fino a certi importi, i fringe benefit fino a determinati importi, ecc.).

Se vuoi saperne di più su che cos’è e come funziona il welfare aziendale puoi leggere l’articolo dedicato sul nostro blog, cliccando qui

Esempi pratico di calcolo da stipendio lordo a netto

Retribuzione di Marco di ottobre 2024 (senza coniuge o figli a carico)

| Descrizione | Competenza | Trattenuta | Figurativa |

| Retribuzione lorda | 2.000 € | ||

| Imponibile INPS | 2.000,00 € | ||

| Contributi INPS c/lav. (9,19%) | 183,80 € | ||

| Imponibile IRPEF | 1.816,20 € | ||

| IRPEF lorda | 417,73 € | ||

| Detrazione lavoro dipendente | 174, 42 € | ||

| IRPEF netta | 243,31 € | ||

| Indennità di trasferta (x4) | 61,96 € | ||

| Rimborso spese pié di lista | 44,00 € | ||

| Netto | 1.679 € |

Il netto è la cifra che effettivamente viene percepita e che ti bonificano.

Redazione di una busta paga sempre corretta

In questo articolo abbiamo esplorato in dettaglio la busta paga, analizzando la sua struttura e approfondito i vari elementi che compongono la retribuzione.

Tuttavia, la redazione di una busta paga corretta e completa non è un compito semplice.

Le normative in materia di lavoro e fiscalità sono in continua evoluzione, rendendo necessario un aggiornamento costante. Inoltre, ogni settore e ogni contratto collettivo nazionale hanno le proprie peculiarità.

Per questi motivi, affidarsi a un consulente del lavoro esperto è la scelta migliore per garantire la correttezza e la conformità delle buste paga. Un professionista qualificato sarà in grado di gestire tutti gli aspetti legati alla retribuzione, assicurando il rispetto delle norme e la tutela sia del lavoratore che dell’azienda.

In un contesto in cui gli errori possono avere conseguenze significative, investire in un servizio di consulenza del lavoro di alta qualità è una decisione saggia per ogni impresa. Solo così si potrà affrontare con serenità la complessità della gestione delle paghe, sapendo di poter contare su un supporto competente e affidabile.

Contattaci ora per una consulenza in materia e scopri la nuova gestione del personale che cambierà il futuro della tua azienda.

Prenota un appuntamento chiamando lo 0444 437272 dal lunedì al venerdì dalle 08:30 alle 12:30 o scrivendo a lavoro@rc-studio.it

Il presente articolo è stato deliberatamente redatto con un linguaggio semplice a scopo divulgativo e senza la pretesa di esaurire l’argomento trattato.

FAQ su come si legge la Busta Paga

- Che cos’è una busta paga?

La busta paga è un documento ufficiale che attesta il pagamento mensile della retribuzione da parte del datore di lavoro al dipendente, includendo dettagli su stipendio, trattenute e contributi.

- Quali informazioni deve contenere una busta paga?

Una busta paga deve contenere il nome del dipendente, la qualifica, il periodo di riferimento, il dettaglio delle competenze (retribuzione fissa e variabile), e delle trattenute (fiscali e previdenziali), oltre a eventuali indennità e contributi.

- Come si legge una busta paga?

La busta paga si suddivide in tre sezioni principali: l’intestazione (con i dati anagrafici del dipendente e dell’azienda), il corpo centrale (dove sono riportate retribuzioni e trattenute), e la coda del cedolino (che include il riepilogo delle trattenute e altri dati).

- Qual è la differenza tra retribuzione fissa e variabile?

La retribuzione fissa è una componente stabile del salario che non varia mese per mese, mentre la retribuzione variabile dipende da condizioni specifiche come straordinari, premi, o indennità legate alle prestazioni lavorative.

- Cosa sono le trattenute previdenziali e fiscali?

Le trattenute previdenziali sono somme destinate ai contributi INPS, mentre le trattenute fiscali includono imposte come l’IRPEF, calcolate sul reddito imponibile del dipendente.

- Come si calcola l’imposta IRPEF in busta paga?

L’IRPEF si calcola applicando aliquote percentuali agli scaglioni di reddito imponibile, con la possibilità di ridurre l’imposta attraverso detrazioni specifiche.

- Che cosa sono le detrazioni fiscali e come influiscono sulla retribuzione?

Le detrazioni fiscali riducono l’importo dell’IRPEF da pagare e possono derivare da situazioni familiari (come coniuge e figli a carico) o da specifiche condizioni di lavoro.

- Che cosa si intende per retribuzione diretta, indiretta e differita?

La retribuzione diretta è quella legata al lavoro svolto, la retribuzione indiretta è corrisposta in periodi di non lavoro (come ferie o malattia), e la retribuzione differita si riferisce a compensi maturati nel tempo ma erogati successivamente (es. tredicesima, TFR).

- Come posso verificare che la mia busta paga sia corretta?

Per verificare la correttezza della busta paga, è importante controllare che le ore lavorate, le competenze, le trattenute e le detrazioni siano riportate accuratamente in base al contratto di lavoro.

- Quali sono le conseguenze di eventuali errori nella busta paga?

Errori nella busta paga possono portare a discrepanze nei versamenti previdenziali e fiscali, oltre a problemi legali per l’azienda. È consigliabile segnalare immediatamente qualsiasi anomalia al datore di lavoro o al consulente del lavoro.

Autore dell’articolo – Marco Campesato: esperto di diritto del lavoro e della previdenza sociale di Studio Campesato